L’essentiel à retenir : Le PER transforme vos économies d’impôts en levier pour investir dans l’immobilier bordelais. En réduisant votre charge fiscale, il libère des fonds pour un bien à forte valeur ajoutée, comme dans les quartiers dynamiques (Brazza, rive droite). Cette stratégie sécurise votre retraite et valorise votre patrimoine local grâce à un outil d’épargne optimisé.

Vous vous sentez submergé par les options d’investissement en PER à Bordeaux, entre promesses fiscales et enjeux patrimoniaux ? Ce guide pratique décortique les leviers concrets pour transformer votre épargne retraite en stratégie locale gagnante. Explorez comment conjuguer avantage fiscal du PER, dynamisme immobilier bordelais – notamment dans des quartiers en devenir comme Euratlantique ou Brazza – et accompagnement sur mesure pour construire un avenir serein. Découvrez des solutions clés en main, pensées pour les spécificités économiques de la métropole girondine, et transformez dès aujourd’hui vos impôts en capital pour demain.

- Pourquoi préparer sa retraite à Bordeaux est une opportunité unique

- Le PER : votre allié pour une retraite sereine et fiscalement optimisée

- L’angle mort : comment l’avantage fiscal du PER finance votre immobilier bordelais

- Choisir le bon PER à Bordeaux : l’importance d’un conseil indépendant et local

- Votre projet retraite à Bordeaux commence aujourd’hui : les étapes clés

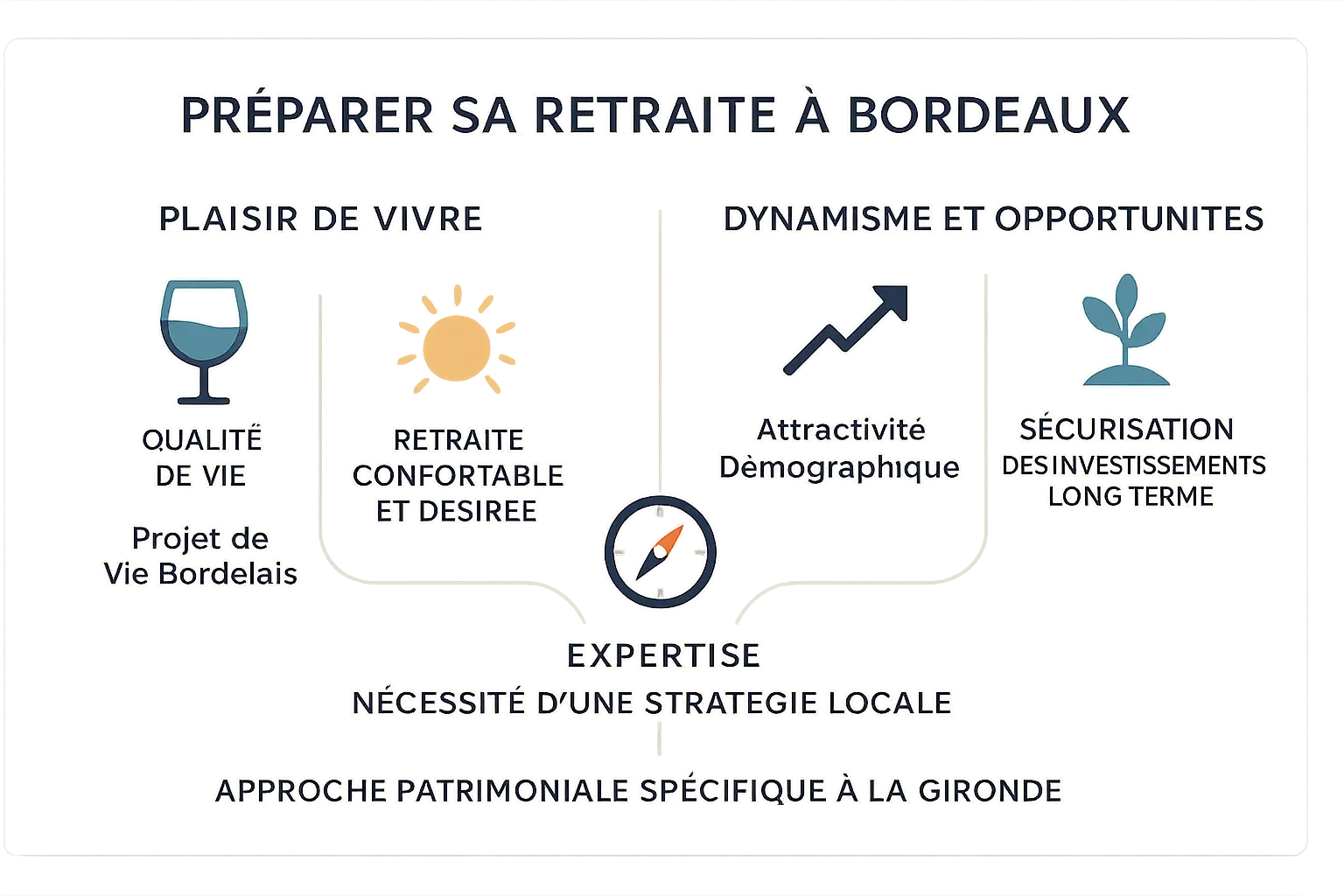

Pourquoi préparer sa retraite à Bordeaux est une opportunité unique

En tant que conseiller en gestion de patrimoine à Bordeaux, je constate chaque jour à quel point cette ville incarne bien plus qu’un simple lieu de vie. Elle représente un art de vivre, un équilibre entre modernité et authenticité, et un environnement où il fait bon vieillir. Préparer sa retraite ici, c’est investir dans une qualité de vie exceptionnelle tout en sécurisant son avenir financier.

Bordeaux est une métropole en mouvement, classée 3e en France pour les projets d’investissement en 2024 avec 58 décisions notables. Derrière ces chiffres, ce sont 1400 emplois créés et des secteurs innovants comme la santé, l’aéronautique verte ou la cybersécurité qui dynamisent l’économie locale. Ce dynamisme n’est pas une vague promesse : c’est une réalité qui sécurise la valeur des investissements à long terme, y compris ceux liés à votre retraite.

Cette attractivité économique s’accompagne d’un élan démographique. Bordeaux Métropole a gagné 13 000 habitants entre 2014 et 2020, attirant autant les jeunes actifs que les familles. Pour les retraités, cette croissance signifie un tissu social vivant, des services de qualité et une offre culturelle riche, comme le montre le Pass Senior qui offre de nombreux avantages aux Bordelais de plus de 60 ans.

Pourtant, dans un contexte aussi porteur, une approche générique ne suffit pas. Préparer votre retraite à Bordeaux exige une stratégie patrimoniale locale, adaptée aux spécificités du marché immobilier girondin et aux opportunités fiscales régionales. C’est précisément ma mission en tant qu’expert en gestion de patrimoine à Bordeaux : vous guider pour construire un avenir serein, ici, au cœur de la Gironde, en transformant la vitalité de la ville en sérénité financière.

Le PER : votre allié pour une retraite sereine et fiscalement optimisée

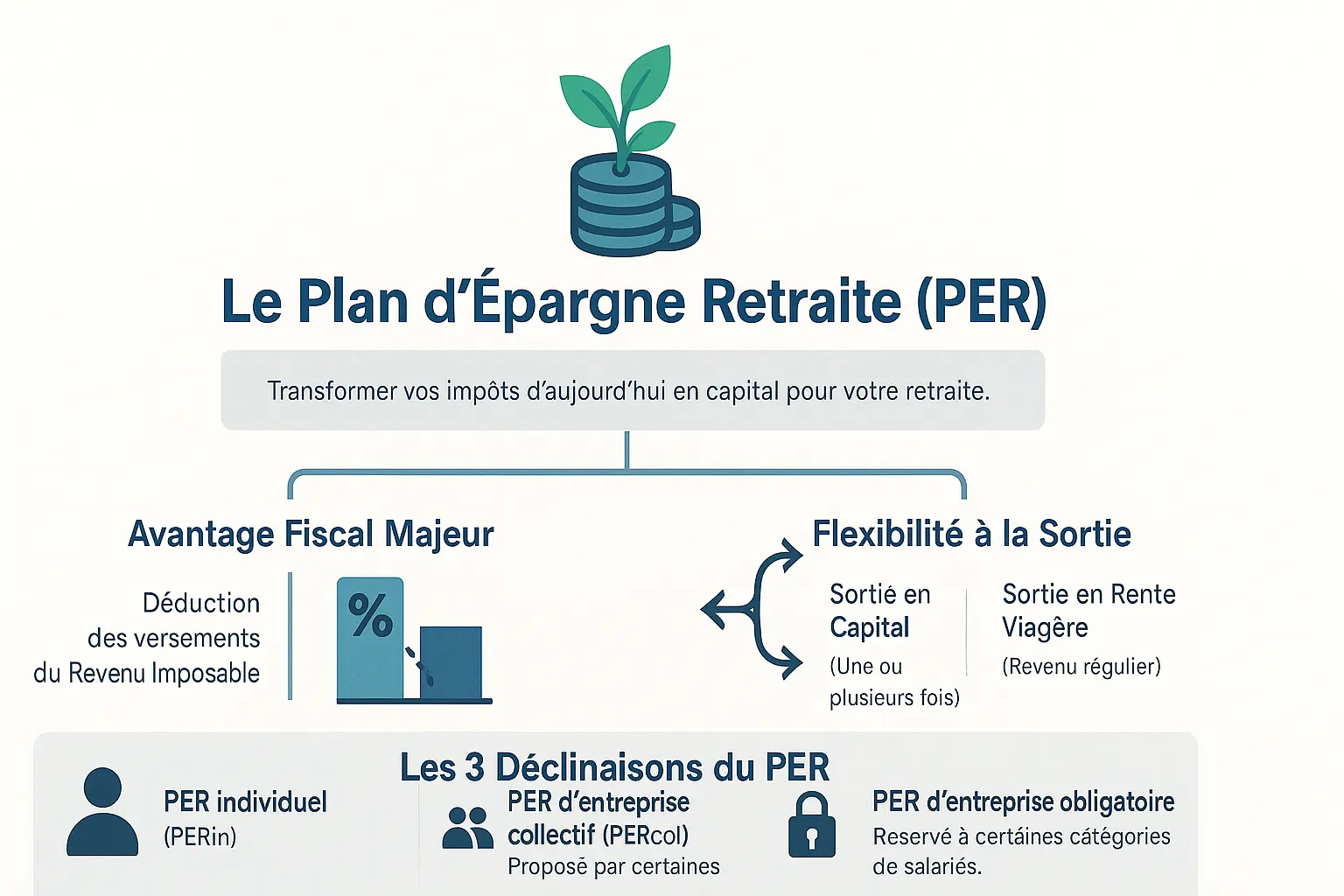

Bordeaux, métropole dynamique classée au patrimoine mondial de l’UNESCO, attire chaque année 12 000 nouveaux habitants. Avec sa démographie en progression et ses perspectives économiques solides (secteurs tech et vin en hausse de 10 % annuelle), elle est un cadre idéal pour préparer sa retraite via le PER. Ce dispositif, né de la loi PACTE en 2019, remplace les anciens outils comme le PERP. Simple et flexible, il conjugue avantage fiscal et adaptabilité, parfait pour sécuriser son avenir dans cette ville aux multiples opportunités.

Le PER est révolutionnaire grâce à sa déduction fiscale. Chaque euro versé réduit votre revenu imposable. Un Bordelais gagnant 50 000 €, dans la tranche à 30 %, économise 1 500 € d’impôts en versant 5 000 € sur son PER. Ces économies peuvent financer un projet immobilier dans les quartiers en développement comme Euratlantique, où les prix ont augmenté de 20 % en 5 ans, ou en périphérie où les rendements locatifs atteignent 5 à 7 %.

- Le PER individuel (PERin) : Accessible aux Bordelais majeurs, il offre des déductions fiscales immédiates. Idéal pour les indépendants ou retraités souhaitant compléter leurs revenus futurs.

- Le PER d’entreprise collectif (PERcol) : Proposé par des entreprises locales (grandes surfaces viticoles, startups tech), il favorise l’épargne salariale avec abondement patronal possible jusqu’à 7 039 €.

- Le PER d’entreprise obligatoire (PERcat) : Réservé à certaines catégories de salariés (cadres du tertiaire), il garantit une épargne complémentaire, souvent adopté par les entreprises du bassin bordelais.

À la retraite, le PER propose deux options. La sortie en capital permet d’acquérir un bien dans les quartiers prisés (Chartrons, Mériadeck) ou de diversifier en périphérie, où les loyers restent stables. La sortie en rente assure un revenu régulier, crucial face à la hausse des coûts de vie à Bordeaux (+1,8 % annuel).

Autre atout : le PER autorise des déblocages anticipés pour l’acquisition de votre résidence principale. Imaginez acheter un logement neuf à Bassens ou dans le futur quartier de Garonne Eiffel, profitant de la croissance urbaine bordelaise tout en optimisant votre fiscalité.

Le PER est plus qu’un simple produit d’épargne ; c’est un levier puissant pour transformer vos impôts d’aujourd’hui en capital pour votre retraite de demain à Bordeaux.

L’angle mort : comment l’avantage fiscal du PER finance votre immobilier bordelais

Et si votre Plan d’Épargne Retraite devenait la clé pour un investissement immobilier à Bordeaux ? L’économie d’impôt annuelle n’est pas virtuelle : c’est un levier concret pour amplifier votre pouvoir d’achat.

Stratégie 1 : L’effet de levier fiscal en zone urbaine

Chaque euro économisé grâce à la déduction fiscale du PER peut être réinvesti dans l’immobilier locatif. À Bordeaux, des quartiers comme Euratlantique ou La Bastide offrent un potentiel de valorisation grâce à des projets urbains structurants.

Ces zones, marquées par des infrastructures modernes et une desserte en transports (tram, gare Saint-Jean), attirent une demande locative forte. Cette somme peut constituer l’apport initial pour un projet d’immobilier locatif à Bordeaux, créant un puissant effet de levier patrimonial.

Stratégie 2 : Le capital PER pour un projet de vie

À la retraite, le PER permet de sortir en capital. Cet argent peut financer l’achat d’une résidence secondaire sur le Bassin d’Arcachon ou la transmission à ses enfants, sans passer par l’endettement.

Pour les plus pressés, le déblocage anticipé est autorisé pour l’acquisition de sa résidence principale. Une opportunité à saisir dans des communes périphériques comme Villenave-d’Ornon ou Talence, où les prix au m² restent plus abordables qu’en centre-ville.

Imaginez réinvestir chaque année vos économies d’impôt dans la pierre bordelaise. C’est la double performance que nous cherchons à construire ensemble pour votre patrimoine.

Avantages fiscaux : une synergie à saisir

Les quartiers en développement, comme Brazza ou les Chartrons, profitent d’une fiscalité immobilière avantageuse (loi Pinel, déficit foncier). En combinant ces dispositifs avec le PER, vous optimisez à la fois votre revenu disponible aujourd’hui et votre patrimoine demain.

À noter : les gains du PER sont soumis à un prélèvement unique de 30% à la sortie, mais les versements déduits réduisent immédiatement votre charge fiscale actuelle. Un équilibre à ajuster selon votre tranche marginale d’imposition.

Bordeaux, un élan démographique à capter

La métropole bordelaise a gagné 23 000 habitants entre 2010 et 2021. Avec une prévision d’un million d’habitants en 2030, la demande locative ne faiblira pas. L’immobilier étudiant à Talence ou Mérignac, ou les logements neufs à Pessac, sont des choix stratégiques.

En intégrant le PER à votre stratégie, vous financez un actif tangible (immobilier) tout en bénéficiant d’un avantage fiscal immédiat. Une double sécurité pour un investissement pérenne.

Choisir le bon PER à Bordeaux : l’importance d’un conseil indépendant et local

Investir dans un PER à Bordeaux nécessite une analyse rigoureuse. Un PER est une « enveloppe fiscale » dont la performance dépend des supports d’investissement et des frais appliqués. Les banques traditionnelles proposent souvent des supports limités à leurs produits, avec des frais élevés. Exemple : les frais d’entrée varient de 1% à 5% en agence, contre 0% en ligne, soit une économie immédiate de 100 à 500 € pour un versement de 10 000 €.

| Critères de sélection | Le conseil d’une banque traditionnelle | L’approche d’un cabinet indépendant à Bordeaux |

|---|---|---|

| Diversité des supports | Limitée aux produits maison | Accès à des centaines de supports (multi-partenaires : AXA, GENERALI, SWISS LIFE…) |

| Niveau des frais | Souvent élevés et peu transparents | Négociés pour être les plus bas du marché |

| Objectivité du conseil | Conseil orienté par les objectifs de la banque | Conseil 100% aligné sur vos intérêts |

| Accompagnement | Standardisé et impersonnel | Approche personnalisée et suivi sur le long terme |

Un conseiller indépendant, comme ceux d’Aquilogia Patrimoine ou Alter Finances à Bordeaux, sélectionne le PER le plus adapté. Non liés à une banque, ils proposent des contrats aux frais réduits, avec un accompagnement personnalisé. Leur indépendance garantit un conseil objectif, basé sur vos objectifs et profil de risque. Ils maîtrisent les opportunités locales, comme les quartiers dynamiques et la périphérie de Bordeaux.

L’ancrage local est un avantage clé. La croissance de Bordeaux et son dynamisme économique (hors zones touristiques) ouvrent des perspectives pour des investissements comme les SCPI locales. Cette expertise régionale est essentielle pour les professions libérales, pour qui le PER est un outil d’optimisation fiscale principal.

Pour les autonomes, cette optimisation est cruciale. Les professions libérales à Bordeaux compensent une retraite souvent insuffisante via une déduction fiscale. Il regroupe aussi des anciens dispositifs (Madelin, PERP), simplifiant la gestion avec flexibilité à la sortie (capital, rente ou mixte).

Votre projet retraite à Bordeaux commence aujourd’hui : les étapes clés

Bordeaux, métropole en plein essor, offre un écosystème favorable à l’investissement en Plan Épargne Retraite (PER). Avec ses quartiers dynamiques comme Euratlantique et sa périphérie en croissance, la ville attire les investisseurs. Cette dynamique offre une opportunité pour sécuriser votre avenir, tout en profitant de la progression du marché immobilier local.

Je vous accompagne pour adapter votre PER à vos objectifs. Que ce soit pour optimiser votre fiscalité ou intégrer le PER à un projet immobilier bordelais, chaque étape est pensée pour répondre à vos besoins. Par exemple, allier un PER à un investissement Denormandie peut doubler la rentabilité de votre épargne.

- Le premier échange : Un rendez-vous sans engagement pour définir vos projets et votre profil d’investisseur.

- Le bilan patrimonial gratuit : Une analyse de vos actifs, revenus et dettes pour identifier des leviers d’optimisation fiscale.

- La stratégie sur-mesure : Une proposition combinant PER et solutions immobilières (Denormandie, Pinel) pour maximiser votre épargne, avec des exemples concrets.

- Le suivi personnalisé : Un accompagnement pour ajuster votre plan selon vos évolutions et les tendances du marché bordelais.

Un PER structuré peut réduire votre impôt jusqu’à 37 094 € annuels pour les salariés en 2025. C’est un levier stratégique pour préparer votre retraite tout en profitant de la croissance de Bordeaux, où le m² a gagné 5 % en 5 ans.

Prêt à agir ? Contactez-moi pour un entretien gratuit et sans engagement. Pour mieux me connaître, découvrez mon approche, fondée sur la confiance et la transparence. Ensemble, construisons votre avenir serein à Bordeaux !

Préparer sa retraite à Bordeaux, c’est allier sérénité fiscale et opportunités locales. Le PER, allié stratégique, transforme vos économies d’impôts en capital pour investir dans l’immobilier girondin ou sécuriser vos projets. Avec un conseiller indépendant, ancré dans la région, construisez une stratégie sur-mesure. Bordeaux mérite une retraite bien préparée : contactez-moi pour un accompagnement personnalisé et confiant.

FAQ

Le PER est-il un investissement judicieux pour préparer sa retraite à Bordeaux ?

Investir dans un Plan d’Épargne Retraite (PER) à Bordeaux est une démarche stratégique, renforcée par le dynamisme économique et immobilier local. En déduisant vos versements de vos revenus imposables, vous optimisez votre fiscalité dès aujourd’hui, tout en préparant un capital ou une rente pour demain. Sur le long terme, ces économies peuvent alimenter des projets locaux, comme l’acquisition d’un bien dans des quartiers en développement (Brazza, Euratlantique), créant un cercle vertueux entre épargne retraite et valorisation patrimoniale. Je vous accompagne pour adapter ce levier à vos objectifs, en intégrant les spécificités du marché bordelais.

Quel PER choisir pour maximiser ses bénéfices ?

La performance d’un PER dépend moins de son « type » que de ses supports d’investissement et de sa gestion. À Bordeaux, un conseiller indépendant privilégie des solutions multi-partenaires (AXA, Swiss Life, etc.), avec des frais réduits et un accès à des supports variés : fonds euros stables, SCPI pour diversifier en immobilier, ou ETF pour une approche dynamique. Contrairement aux banques traditionnelles, qui limitent les choix à leurs propres produits, mon approche personnalisée vise à aligner chaque PER sur votre profil et les opportunités locales, comme les opportunités immobilières de la rive droite ou du Bassin d’Arcachon.

Quels sont les trois types de PER disponibles ?

Le PER se décline en trois formules :

• Le PER individuel (PERin), accessible à tous, pour épargner librement selon vos capacités.

• Le PER collectif d’entreprise (PERcol), proposé par certaines sociétés, remplaçant l’ancien Perco.

• Le PERcat, réservé à certains salariés, successeur des contrats dits « article 83 ».

Chacun a des règles spécifiques, mais tous bénéficient de la déduction fiscale annuelle. À Bordeaux, je vous guide pour choisir celui qui s’intègre à votre stratégie, qu’il s’agisse de capitaliser pour un projet immobilier ou de sécuriser un revenu complémentaire.

Quels risques faut-il anticiper avec un PER ?

Comme tout investissement, le PER comporte des risques, notamment liés aux marchés financiers si vous optez pour des supports risqués (actions, SCPI). Toutefois, un équilibre peut être trouvé via des fonds euros ou des supports mixtes. La liquidité est aussi un point à considérer : les fonds sont verrouillés jusqu’à la retraite, sauf exceptions (invalidité, surendettement). Enfin, une évolution réglementaire pourrait modifier les avantages fiscaux. Pour autant, avec un accompagnement local, ces risques se gèrent : à Bordeaux, nous adaptons vos supports en fonction de votre horizon et des tendances du marché immobilier, sécurisant votre épargne.

Quel revenu peut générer un PER de 100 000 euros à la retraite ?

Avec 100 000 euros, votre PER peut offrir deux options à Bordeaux :

• Une sortie en capital, idéale pour financer un projet immobilier (résidence secondaire au Cap Ferret, par exemple). Le montant net dépendra de votre fiscalité au moment du retrait.

• Une rente viagère, garantissant un revenu régulier. À 65 ans, une rente annuelle pourrait tourner autour de 4 000 à 5 000 euros, selon les taux du moment et l’assureur. En intégrant ce levier à votre stratégie patrimoniale, vous transformez un outil de retraite en levier pour des choix de vie, comme un déménagement dans les vignes de Saint-Émilion ou un investissement locatif à Libourne.

La règle du 50-30-20 peut-elle s’appliquer à un PER en couple ?

La règle du 50-30-20 (50 % besoins, 30 % envies, 20 % épargne) est un guide d’équilibre financier. En couple, elle peut structurer vos choix : par exemple, affecter 20 % de vos revenus communs au PER, en priorisant la déduction fiscale. À Bordeaux, cette épargne peut ensuite alimenter un projet partagé, comme une résidence principale ou un investissement dans les quartiers émergents. Je vous aide à intégrer ce cadre à votre situation, en tenant compte de vos revenus, impôts et ambitions locales.

Existe-t-il un placement garantissant 8 % de rendement avec un PER ?

Un rendement de 8 % est exceptionnel et souvent associé à des supports très risqués, comme certains ETF ou SCPI spécifiques. Dans un PER, la prudence est de mise : l’objectif est de capitaliser sur le long terme en ajustant le risque. À Bordeaux, une approche équilibrée (mix entre fonds euros et supports dynamiques) vise des performances plus stables, autour de 4 à 6 % annuels. Je vous propose des scénarios réalistes, en cohérence avec votre tolérance au risque et les opportunités locales, comme les SCPI spécialisées dans le tertiaire bordelais.

Quel organisme privilégier pour un PER à Bordeaux ?

La meilleure solution n’est pas une banque, mais un conseiller indépendant, garantissant un suivi personnalisé et des frais maîtrisés. Contrairement aux banques traditionnelles, qui imposent des produits « maison » avec des frais d’entrée de 2 à 3 %, un cabinet bordelais comme le mien négocie des accès directs à des contrats sans frais cachés et une gamme large (multi-partenaire). En associant expertise locale et indépendance, je vous offre une sélection objective, adaptée à vos projets – qu’il s’agisse de préparer votre retraite ou de financer un bien dans les quartiers piétonniers du centre.

Pourquoi ne pas dépasser le plafond du livret A pour un PER ?

Le livret A est un pilier de l’épargne sécurisée, avec un plafond de 22 950 euros (au 1er février 2023). Bien que son taux soit attractif (3 % en 2025), son rendement réel est limité par l’inflation. Pour des montants supérieurs, le PER offre un double avantage : déduction fiscale et potentiel de rendement. À Bordeaux, cette optimisation est stratégique : les économies d’impôt générées par votre PER peuvent alimenter un investissement locatif à Mérignac ou un projet immobilier sur la rive droite, transformant un outil de retraite en levier de création de valeur immédiate.