L’essentiel à retenir : À Bordeaux, l’assurance-vie sécurise l’avenir grâce à une fiscalité avantageuse et une épargne souple. Un conseiller d’Abeille Assurances optimise vos projets, tandis que le contrat L’Épargne Generali Platinium, avec 200 supports, propose diversification et croissance durable. Un levier clé pour vos ambitions en Aquitaine.

Investir en assurance vie à Bordeaux, c’est naviguer entre des options complexes et des promesses parfois trompeuses. Assurance vie Bordeaux n’est pas qu’un simple produit, mais une stratégie pour protéger votre famille, optimiser votre fiscalité ou préparer votre retraite dans un cadre dynamique. Entre les fonds en euros sécurisés et les unités de compte à potentiel de rendement, le choix des supports peut faire toute la différence. Découvrez comment un conseiller local et un contrat adapté, comme Générali Platinium, allient sécurité, rendement et flexibilité pour transformer votre épargne en projet de vie, tout en bénéficiant d’une gestion responsable ou d’opportunités immobilières via des SCPI.

- Pourquoi l’assurance-vie est un pilier de la gestion de patrimoine à Bordeaux ?

- Les avantages concrets de l’assurance-vie pour les Bordelais

- Comment fonctionne un contrat d’assurance-vie : supports et modes de gestion

- Gérer votre épargne : les pièges à éviter et les solutions de liquidité

- Trouver le meilleur contrat à Bordeaux : l’importance d’un accompagnement local

- Prêt à construire votre stratégie patrimoniale à Bordeaux ?

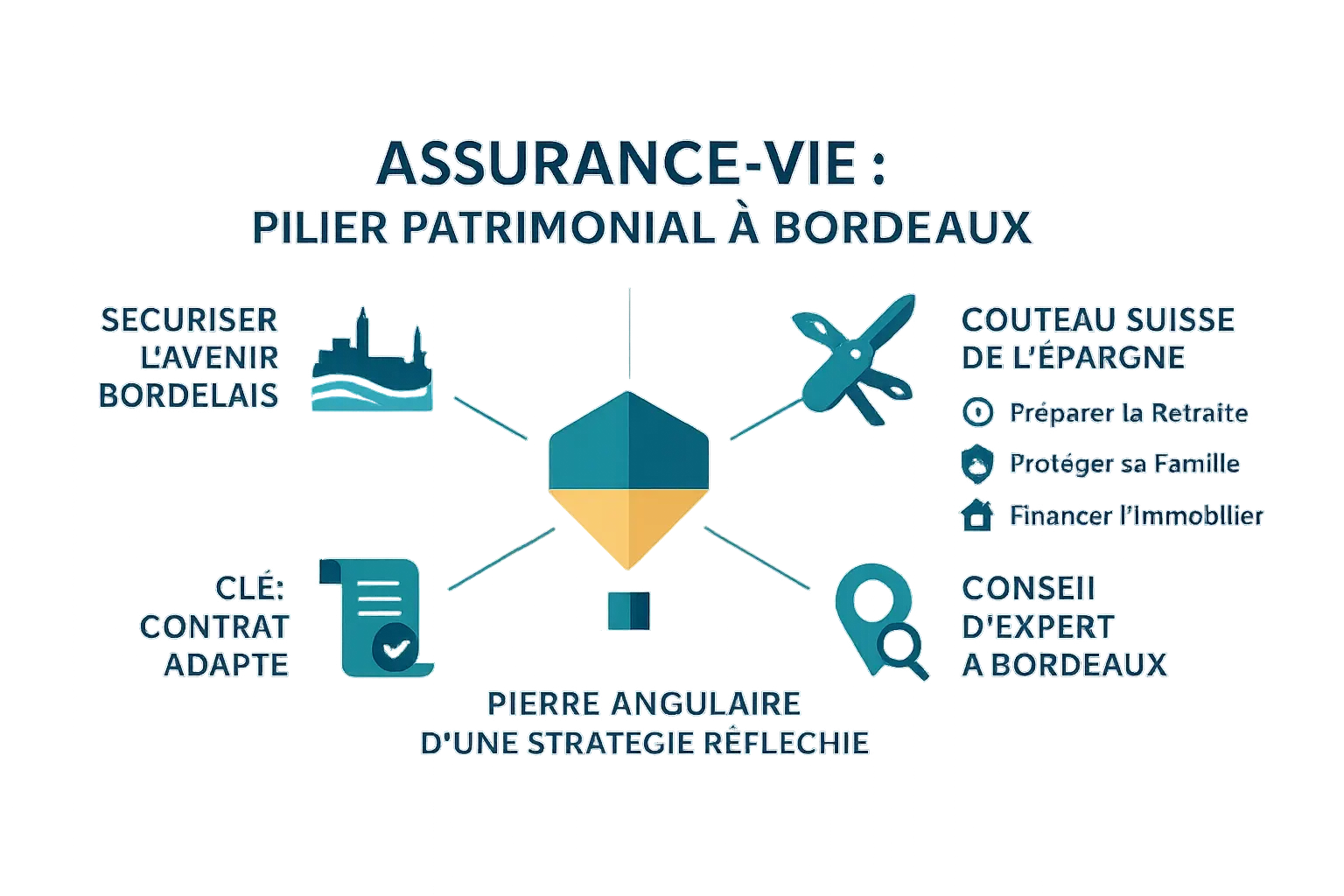

Pourquoi l’assurance-vie est un pilier de la gestion de patrimoine à Bordeaux ?

À Bordeaux, métropole dynamique où projets immobiliers et professionnels se multiplient, l’assurance-vie s’impose comme un outil clé pour sécuriser son avenir. Protéger sa famille, préparer sa retraite ou transmettre un patrimoine : cet outil polyvalent s’adapte à chaque étape de la vie. Mais comment sélectionner le bon contrat parmi les nombreuses offres ?

Loin d’être un simple placement, l’assurance-vie est la pierre angulaire d’une stratégie patrimoniale réfléchie, conçue pour vous accompagner à chaque étape de votre vie à Bordeaux.

Tel un médecin de famille, l’assurance-vie accompagne et conseille les Bordelais dans leurs projets. Elle permet de consolider un capital pour financer un bien immobilier, préparer une retraite sereine ou garantir la protection des proches. La clé ? Un contrat adapté à chaque situation : couple, entrepreneur ou retraité.

Face à cette complexité, le recours à un expert local est essentiel. À Bordeaux, des conseillers comme Alter Finances ou METGE CONSEIL offrent un accompagnement personnalisé, en analysant vos besoins, objectifs et risques. Leur relation de proximité assure que vos choix (fonds en euros, unités de compte) correspondent à votre réalité.

En résumé, l’assurance-vie incarne au cœur de notre réflexion à Bordeaux. Plutôt qu’un simple produit financier, elle devient un partenaire de confiance pour un avenir serein. En combinant flexibilité, fiscalité avantageuse et diversité des supports, elle répond aux spécificités économiques de la région. Chaque projet méritant une solution ciblée, l’appui de professionnels locaux s’impose naturellement.

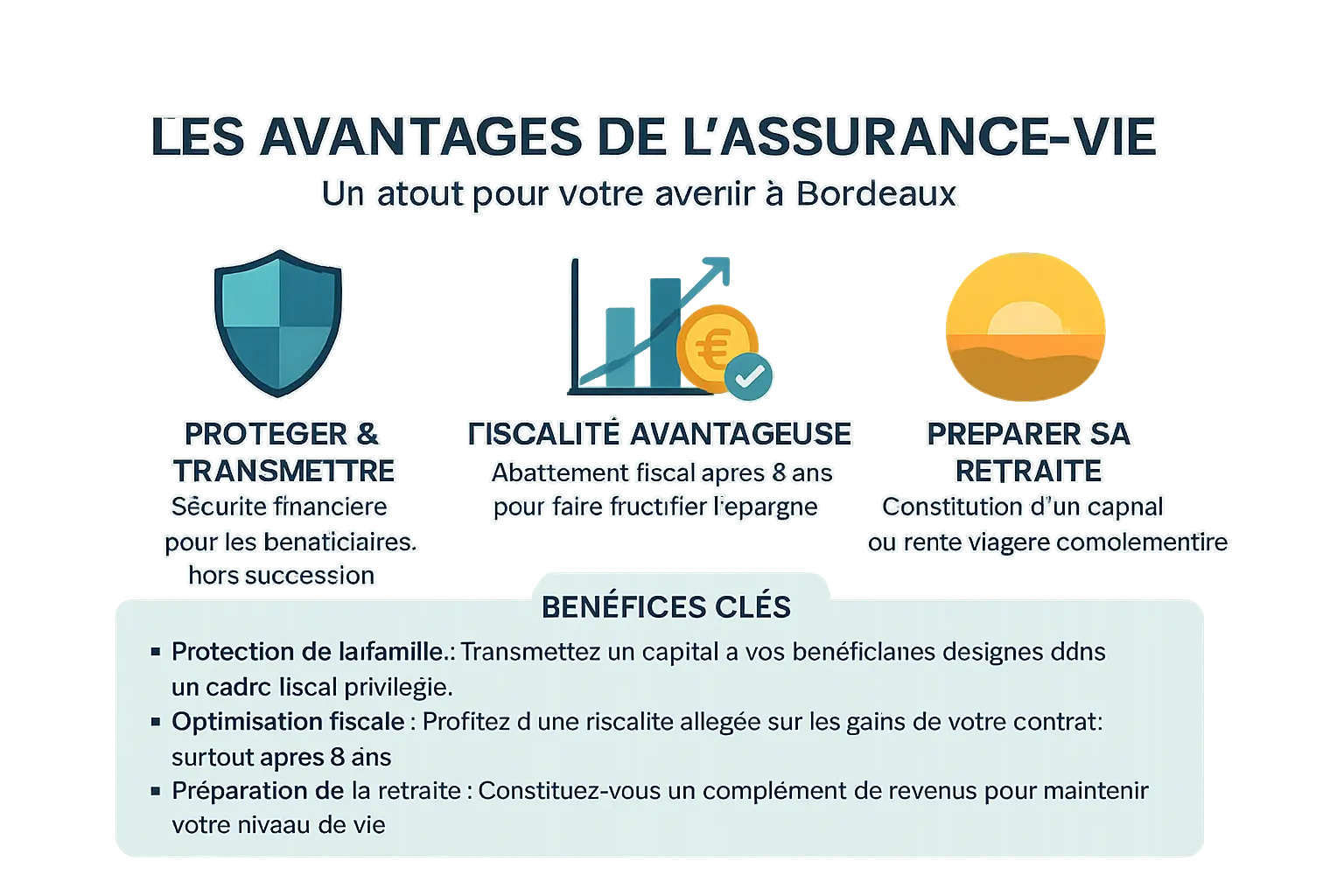

Les avantages concrets de l’assurance-vie pour les Bordelais

Protéger vos proches et optimiser la transmission

En choisissant une assurance-vie à Bordeaux, vous offrez à vos proches une sécurité financière immédiate via la clause bénéficiaire. Les capitaux transmis restent hors succession dans la plupart des cas, évitant les lourdeurs administratives classiques. Ce mécanisme est particulièrement précieux pour les familles bordelaises qui souhaitent protéger leur patrimoine immobilier ou professionnel.

Le bénéficiaire désigné reçoit le capital sans délai ni frais de notaire. C’est un levier puissant pour prévoir l’avenir de votre conjoint, enfants ou proches, tout en préservant vos biens. L’agence Abeille Assurances à Bordeaux accompagne les familles dans la définition de clauses bénéficiaires optimisées. Découvrez comment anticiper sa succession avec des experts locaux qui maîtrisent les spécificités des successions liées à l’immobilier ou aux entreprises familiales.

Une fiscalité avantageuse pour faire fructifier votre épargne

L’assurance-vie offre un cadre fiscal unique pour développer et pérenniser votre épargne. Après 8 ans, les gains profitent d’un abattement de 4 600 € (ou 9 200 € pour un couple) avant imposition. Ce mécanisme transforme ce produit en allié des Bordelais soucieux de transmettre un héritage fluide.

Le contrat L’Épargne Generali Platinium illustre cette flexibilité avec 200+ supports financiers, dont des fonds durables labellisés ISR. Les prélèvements sociaux s’appliquent à 17,2 %, mais les gains restent exonérés d’impôt sur le revenu si vous respectez les seuils. De plus, la taxe sur les transactions financières (0,30 %) est transparente, évitant les mauvaises surprises.

Préparer activement votre retraite

Constituer une rente viagère via votre assurance-vie garantit un complément de revenus stable. Le contrat Generali Platinium propose une option de rente réversible, maintenue au conjoint en cas de décès prématuré. La fiscalité diminue avec l’âge au moment du premier versement : 30 % imposables après 69 ans, contre 70 % avant 50 ans. Cette progressivité séduit les préretraités de la région.

Préparer votre retraite à Bordeaux avec un professionnel local, c’est s’assurer un suivi individualisé. Les agents d’Abeille Assurances adaptent les solutions aux spécificités des TPE-PME et indépendants, notamment via des contrats intégrant des clauses de rachat anticipé pour les chefs d’entreprise.

- Protection de la famille : Transmettez un capital à vos bénéficiaires désignés dans un cadre fiscal privilégié, avec possibilité d’abattements jusqu’à 152 500 € par bénéficiaire pour les primes versées avant 70 ans.

- Optimisation fiscale : Profitez d’une fiscalité allégée sur les gains de votre contrat, surtout après 8 ans, avec des taux réduits (7,5 % au-delà de 150 000 € de primes cumulées).

- Préparation de la retraite : Constituez-vous un complément de revenus pour maintenir votre niveau de vie, grâce à une rente viagère réversible ou des retraits fractionnés.

- Épargne flexible : Financez vos projets de vie (achat immobilier, études des enfants) grâce à une épargne toujours disponible, avec possibilité de modifier vos supports ou d’ajouter des versements.

Comment fonctionne un contrat d’assurance-vie : supports et modes de gestion

Les fonds en euros : la recherche de la sécurité

Les fonds en euros forment le socle sécurisé d’un contrat d’assurance-vie. Le capital est garanti (hors frais d’entrée), avec un rendement annuel fixé par l’assureur. Composés à 60-80 % d’obligations d’États et d’entreprises, ils incluent parfois des actifs plus dynamiques (immobilier, produits dérivés). Les intérêts capitalisés chaque année via l’effet cliquet protègent l’épargne des baisses futures. À Bordeaux, les agences locales conseillent sur leur utilisation pour sécuriser un portefeuille.

Les unités de compte (UC) : viser la performance en contrepartie d’un risque

Les unités de compte (UC) offrent des supports variés : actions, SCPI ou fonds ISR (Investissement Socialement Responsable). Leur valeur fluctue avec les marchés, entraînant un risque de perte en capital. En revanche, leur potentiel de rendement est plus élevé, surtout sur le long terme. Depuis la loi Pacte (2019), tout contrat d’assurance-vie doit inclure au moins un fonds ISR, alliant performance et critères ESG (Environnement, Social, Gouvernance).

Choisir votre mode de gestion : prendre la main ou déléguer ?

Deux modes de gestion s’offrent à vous : la gestion libre ou pilotée. La première convient aux investisseurs avertis souhaitant contrôler leurs arbitrages entre fonds en euros et UC. La gestion pilotée délègue ces décisions à des experts, adaptée à ceux qui préfèrent un suivi personnalisé selon leur profil (défensif, équilibré, dynamique). Ce choix dépend de vos connaissances, temps et tolérance au risque. Les frais sont aussi un critère clé : la gestion pilotée inclut des frais supplémentaires pour la supervision.

| Critère | Fonds en Euros | Unités de Compte |

|---|---|---|

| Sécurité | Capital garanti par l’assureur (hors frais) | Risque de perte en capital |

| Potentiel de rendement | Limité mais stable | Potentiellement élevé (fonction des marchés) |

| Supports d’investissement | Obligations d’État et d’entreprises | Actions, SCPI, fonds diversifiés, ISR |

| Idéal pour… | Sécuriser son épargne et les profils prudents | Dynamiser son épargne et les profils en quête de performance |

Gérer votre épargne : les pièges à éviter et les solutions de liquidité

Rachat ou avance : quelle option choisir pour vos besoins de trésorerie ?

Le rachat consiste à retirer définitivement une partie ou la totalité de votre épargne. Les gains sont soumis à des prélèvements sociaux (17,2 %) et à l’impôt sur le revenu, avec des abattements possibles après 8 ans. En revanche, le capital initial n’est jamais imposé. Un rachat partiel préserve l’antériorité fiscale, tandis qu’un rachat total met fin au contrat.

L’avance, quant à elle, est un prêt temporaire octroyé par l’assureur. Elle évite l’imposition immédiate, car le capital reste investi et continue de fructifier. Cependant, des intérêts s’appliquent, et le montant est plafonné (jusqu’à 80 % en fonds en euros, 60 % en unités de compte). À long terme, un remboursement est obligatoire pour éviter une requalification fiscale.

Comprendre et maîtriser les risques pour un investissement serein

Les supports en unités de compte exposent à un risque de perte en capital, contrairement aux fonds en euros. Pour atténuer ce risque, diversifiez les actifs (actions, immobilier, obligations) et adaptez votre profil d’épargnant (prudent, modéré, dynamique). Un conseiller local à Bordeaux peut vous guider pour optimiser votre allocation.

Le piège principal de l’assurance-vie n’est pas le produit lui-même, mais un contrat mal choisi ou une stratégie inadaptée à vos objectifs et à votre horizon de placement.

Les frais cachés (gestion, arbitrage, entrée) réduisent le rendement. Privilégiez des contrats en ligne sans frais d’entrée ou des fonds à faible coût comme les ETF. Enfin, ajustez régulièrement votre portefeuille selon votre âge et vos objectifs, en sécurisant les gains via des transferts vers des fonds en euros.

Pour un accompagnement personnalisé, contactez des experts locaux comme l’agence Abeille Assurances à Bordeaux, qui propose des solutions adaptées aux particuliers et professionnels. Leur équipe analyse vos besoins et optimise votre contrat pour minimiser les risques tout en maximisant la croissance de votre épargne.

Trouver le meilleur contrat à Bordeaux : l’importance d’un accompagnement local

Pourquoi faire appel à un conseiller en gestion de patrimoine à Bordeaux ?

Un conseiller en gestion de patrimoine à Bordeaux accompagne chaque client dans la construction d’une stratégie personnalisée. Contrairement à un simple vendeur, ce professionnel réalise un bilan patrimonial complet intégrant votre situation familiale, professionnelle et financière. Il transforme vos aspirations en objectifs clairs en sélectionnant les solutions les plus pertinentes parmi l’offre du marché.

Pour les chefs d’entreprise et professions libérales, ce soutien s’avère particulièrement précieux. Ces publics, confrontés à des besoins spécifiques de protection sociale et de transmission d’entreprise, trouvent dans l’accompagnement local un partenaire expert. Que ce soit pour sécuriser ses revenus ou structurer un plan de succession, l’expertise du conseiller s’adapte à chaque besoin bordelais.

L’expertise locale en gestion de patrimoine offre cet équilibre rare entre connaissance du marché local et vision globale des opportunités d’investissement. Cette double compétence permet de construire des solutions robustes, capables de résister aux aléas économiques tout en optimisant la fiscalité.

Notre approche : un suivi individualisé en 4 étapes

Notre méthode repose sur un processus structuré, conçu pour impliquer les investisseurs. Chaque étape constitue une pierre dans l’édification d’un patrimoine solide et évolutif.

- Le premier rendez-vous : Un échange pour réaliser un bilan patrimonial complet et comprendre vos objectifs de vie.

- L’analyse et la stratégie : Nous élaborons une stratégie d’investissement sur mesure, en adéquation avec votre profil de risque.

- La sélection et la mise en place : Nous choisissons les solutions d’assurance-vie adaptées et gérons les formalités.

- Le suivi dans le temps : Des points réguliers ajustent la stratégie selon l’évolution de votre situation et des marchés.

Cette démarche, éprouvée par de nombreux Bordelais, vise à établir une relation de confiance durable. Elle permet d’adapter votre assurance-vie à vos besoins spécifiques, que vous souhaitiez protéger vos proches, préparer votre retraite ou transmettre votre patrimoine dans les meilleures conditions.

Prêt à construire votre stratégie patrimoniale à Bordeaux ?

L’assurance-vie sécurise l’avenir de vos proches, préserve vos biens et pérennise votre activité. À Bordeaux, elle s’adapte à chaque situation grâce à une gestion personnalisée. Pour cela, les enjeux fiscaux, vos objectifs et les risques nécessitent une analyse fine. Un conseiller local, comme l’agence Abeille Assurances ou les experts de Generali, vous aide à aligner votre contrat à vos ambitions, en associant sérénité et optimisation fiscale.

Je vous guide pour choisir la solution adaptée. Un premier échange, sans engagement, permet d’évaluer vos besoins : protéger votre famille, préparer votre retraite ou transmettre un héritage. Avec une expertise locale, nous structurons un contrat selon vos attentes, intégrant des mécanismes avantageux. Par exemple, les abattements après 8 ans ou la transmission exonérée de droits de succession restent peu connus, pourtant transformateurs.

Contactez-nous pour un bilan patrimonial personnalisé. À Bordeaux, un professionnel proche vous explique les opportunités de l’assurance-vie, en fonction de votre profil. Que vous choisissiez des fonds en euros comme Actif Général de Generali Vie ou une gestion pilotée, chaque décision reflète vos priorités. Un accompagnement expert garantit votre sérénité. Prenez rendez-vous dès aujourd’hui !

L’assurance-vie, pilier de votre stratégie bordelaise, sécurise votre avenir et celui de vos proches. Un conseiller local vous aide à choisir le bon contrat, entre sérénité et performance. Transformez votre épargne en héritage durable : contactez-nous pour un bilan patrimonial personnalisé à Bordeaux.

FAQ

Quelle est l’assurance-vie la plus fiable ?

Loin d’être une formule magique, la fiabilité d’un contrat d’assurance-vie s’évalue à l’aune de la solidité de l’assureur et de l’adéquation avec vos objectifs. À Bordeaux, l’agence Abeille Assurances se distingue par son approche personnalisée, notamment avec l’Assurance vie AFER qui combine fiscalité avantageuse et garanties claires. Par ailleurs, « L’Épargne Generali Platinium » propose une gestion flexible avec un fonds en euros garanti (AGGVie) et des supports en unités de compte diversifiés, idéal pour sécuriser son épargne tout en visant la performance.

Quels sont les pièges de l’assurance-vie ?

Le risque principal réside dans un choix mal adapté à votre profil ou à vos objectifs. Les unités de compte (UC) exposent à un risque de perte en capital, surtout si les marchés fluctuent fortement. Les frais cachés (entrée, gestion, arbitrage) peuvent aussi rogner vos gains. Enfin, un rachat total trop hâtif fait perdre l’antériorité fiscale du contrat. Un conseiller local, comme ceux de Bordeaux, vous guidera pour éviter ces écueils en co-construisant une stratégie alignée avec votre horizon de placement.

Quelle est la meilleure compagnie d’assurance-vie ?

À Bordeaux, la qualité d’une compagnie se mesure à son accompagnement local. L’agence Abeille Assurances incarne cette proximité, avec une équipe experte et un service 24h/7j pour les urgences. Generali, via son contrat Platinium, séduit par ses supports durables (ISR, SCPI) et sa flexibilité (gestion libre ou pilotée). Le « meilleur » partenaire reste celui qui vous propose une relation de proximité durable, comme un médecin de famille pour votre épargne.

Quelle est la meilleure banque pour prendre une assurance-vie ?

La banque n’est pas le seul critère, car les assureurs spécialisés comme Generali ou les courtiers locaux offrent souvent plus de liberté. À Bordeaux, l’agence Abeille Assurances apporte un double avantage : expertise en assurance-vie et conseils personnalisés, sans dépendre d’un réseau bancaire unique. Le choix doit reposer sur la qualité du contrat (fonds en euros, UC, frais) et l’accompagnement, pas sur la notoriété d’une banque.

Quels sont les inconvénients de l’assurance-vie ?

Les inconvénients résident surtout dans les mauvais choix. Les UC, bien que dynamiques, exposent aux marchés. Les frais mal maîtrisés réduisent les rendements. Enfin, un contrat mal structuré (trop de fonds en euros sans rendement ou UC trop risquées) peut décevoir. Pourtant, ces limites s’atténuent avec une gestion équilibrée et un suivi individualisé, comme celui proposé par les conseillers bordelais.

Quelle est la meilleure assurance-vie 100% en fonds euros ?

Pour les profils prudents, le fonds en euros Actif Général de Generali Vie (AGGVie) est une référence. Garantissant capital et intérêts, il offre une sécurité maximale, idéale pour sécuriser un capital à long terme. Cependant, son rendement limité en fait un support complémentaire, à associer à des UC pour les horizons lointains. À Bordeaux, un conseiller pourra vous orienter vers ce type de contrat si votre priorité est la préservation du capital.

Quelles sont les pires assurances-vie à éviter ?

Évitez les contrats à frais dissimulés, avec des supports limités ou une gestion opaque. Les contrats « fourre-tout » sans réel accompagnement local, comme ceux de certains réseaux bancaires généralistes, manquent de flexibilité. Privilégiez plutôt des structures comme Abeille Assurances, qui transmettent clairement les risques et optimisent les frais. La clé ? Un contrat transparent, avec une offre de supports variés et un suivi personnalisé.

Est-il possible de perdre de l’argent avec une assurance-vie ?

Oui, mais uniquement avec les unités de compte. Leur valeur fluctue selon les marchés, et un krach pourrait réduire votre capital. En revanche, le fonds en euros garantit capital et intérêts acquis. Pour limiter les risques, diversifiez vos UC (actions, SCPI, obligations) et ajustez la part de ces supports selon votre horizon. Un conseiller bordelais vous aidera à doser la sécurité et la performance.

Est-ce que l’assurance-vie est vraiment utile ?

Elle est incontournable pour transmettre un capital hors succession, optimiser la fiscalité (abattements après 8 ans) ou préparer sa retraite. À Bordeaux, dans un contexte immobilier exigeant, elle permet aussi de financer des projets ou de dynamiser son épargne grâce aux UC. Son utilité tient à sa flexibilité : épargne sécurisée, croissance potentielle, transmission fluide. Avec un accompagnement local, c’est un levier patrimonial à ne pas négliger.